2021农村农业保险调研报告

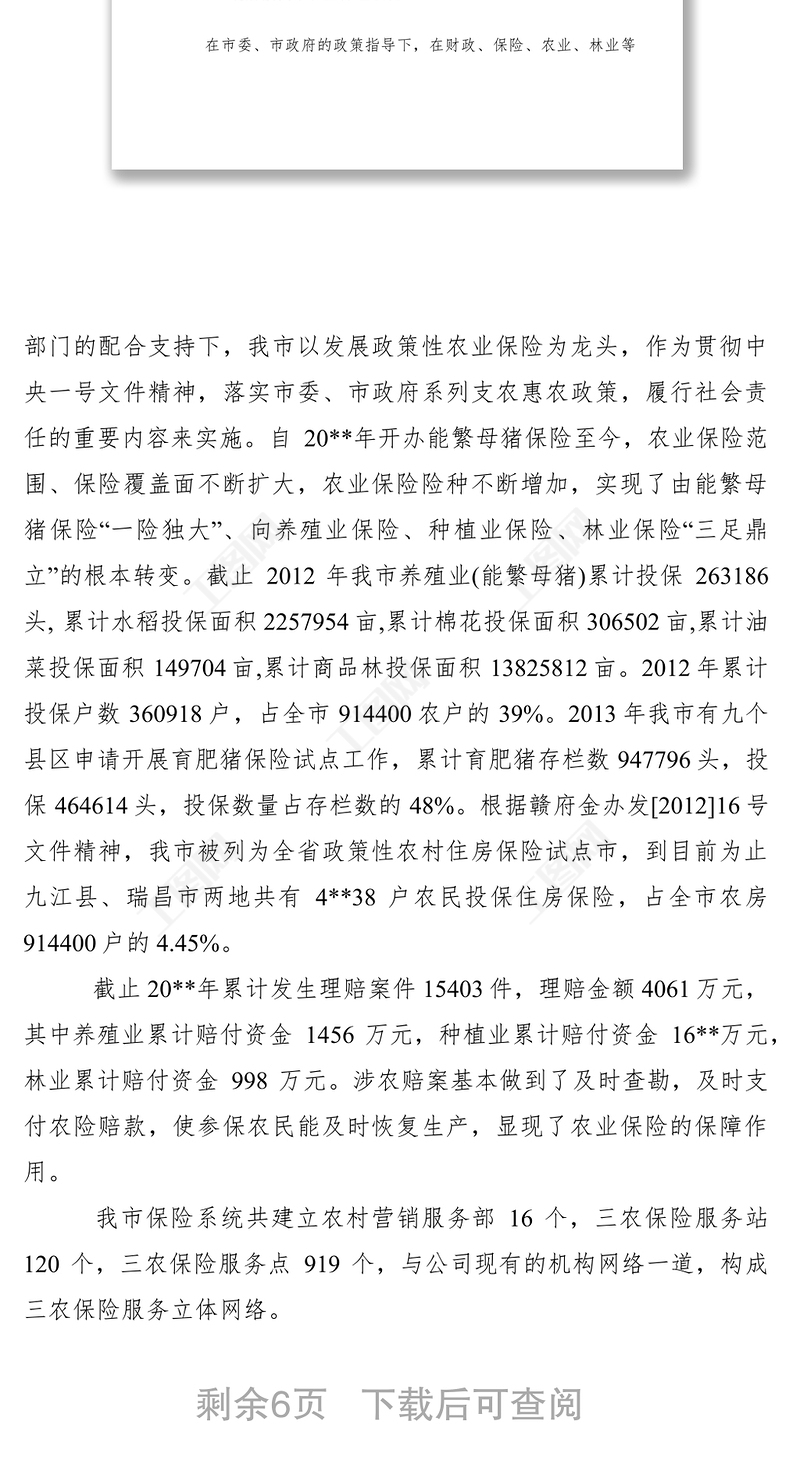

农村农业保险调研报告 按照我局开展大调研活动的要求和本科室年初工作计划安排,我们就我市农业保险情况分别到人中财险公司、都昌等县进行调研,现将有关情况报告如下: 政策性农业保险是以保险公司市场化经营为依托,政府通过保费补贴等政策扶持,对种植业、养殖业因遭受自然灾害和意外事故造成的经济损失提供的直接物化成本保险。政策性农业保险将财政手段与市场机制相对接,可以创新政府救灾方式,提高财政资金使用效益,分散农业风险,促进农民收入可持续增长。 党的十八大报告指出:“解决好农业农村农民问题是全党工作重中之重。要坚持工业反哺农业、城市支持农村和多予少取放活方针,加大强农惠农富农政策力度。着力促进农民增收,保持农民收入持续较快增长”。而农业风险问题一直是困扰我国农业发展中的核心问题,目前农业保险是许多国家普遍实行的一种农业保障方式,其主要的目的是用于降低农业生产中遇到的自然风险和市场风险。所以大力发展农业保险,对于促进新农村建设,让广大农民平等参与现代化进程、共同分享现代化成果,具有十分重要的意义。要持续高效地推进农业保险,必须着力解决一系列影响农业保险发展的问题和矛盾,为农业保险的发展创造有利的环境和条件。 一、现阶段我市农业保险状况 在市委、市政府的政策指导下,在财政、保险、农业、林业等部门的配合支持下,我市以发展政策性农业保险为龙头,作为贯彻中央一号文件精神,落实市委、市政府系列支农惠农政策,履行社会责任的重要内容来实施。自20**年开办能繁母猪保险至今,农业保险范围、保险覆盖面不断扩大,农业保险险种不断增加,实现了由能繁母猪保险“一险独大”、向养殖业保险、种植业保险、林业保险“三足鼎立”的根本转变。截止2012年我市养殖业(能繁母猪)累计投保263186头, 累计水稻投保面积2257954亩,累计棉花投保面积306502亩,累计油菜投保面积149704亩,累计商品林投保面积13825812亩。2012年累计投保户数360918户,占全市914400农户的39%。2013年我市有九个县区申请开展育肥猪保险试点工作,累计育肥猪存栏数947796头,投保464614头,投保数量占存栏数的48%。根据赣府金办发[2012]16号文件精神,我市被列为全省政策性农村住房保险试点市,到目前为止九江县、瑞昌市两地共有4**38户农民投保住房保险,占全市农房914400户的4.45%。 截止20**年累计发生理赔案件15403件,理赔金额4061万元,其中养殖业累计赔付资金1456万元,种植业累计赔付资金16**万元,林业累计赔付资金998万元。涉农赔案基本做到了及时查勘,及时支付农险赔款,使参保农民能及时恢复生产,显现了农业保险的保障作用。 我市保险系统共建立农村营销服务部16个,三农保险服务站120个,三农保险服务点919个,与公司现有的机构网络一道,构成三农保险服务立体网络。 二、政策性农业保险存在的主要问题九江属农业大市,自然灾害频繁,农业保险对降低农业风险,减少农民损失起到了一定作用,但从总体来看农业保险发展仍缓慢,究其原因,主要有以下几方面的问题。 (一)国家政策支持力度不够。 农业保险不同于民政部门的灾难救济,也有别于一般的商业保险,它不仅涉及到农村的收入再分配,还要求与政府的政策目标相吻合。目前,政府对农业保险仅予以免营业税的优惠,而给予的补贴也较低,并且县级政府保费补贴难以到位,使保险机构几乎无利可图,从而影响了保险机构开展农业保险的积极性。 (二)保险机构对从事风险高的农业保险积极性不高。 目前,农业保险在我国基本上是按照商业保险模式经营的,商业保险公司无力也不愿意承担风险较大的农业保险责任。单纯依靠商业保险公司来经营农业保险是很难获得成功的,因为农业保险是一种靠天吃饭的险种,每年都会出现洪水、旱灾、禽流感等重大灾害和重大疫情等情况,其补偿额是商业保险公司难以承受的,往往是一个灾年就能吃掉以往数年的资金积累。保险公司农险专岗人员紧张,与农业保险工作牵涉面广、业务量大、季节性强、灾害突发、工作集中的矛盾妥善化解,尚有一定难度。农业、林业部门在组织专业技术人员,为农业保险协助投保、查勘定损提供技术支持的协调机制还需进一步强化和完善。保险基层服务体系建设未完全达标,由于乡镇政府、村委会和保险公司经费紧张等原因,少数保险服务站和服务点硬件建设没有全面达标,工作站和协保点部分工作人员对农险业务学习培训、全面熟悉还有一定差距,与依法依规开展农险业务的要求还有一定差距。而自然灾害、疫病突发的大面积、不可预期性,使保险公司从技术上无法回避风险。例如九江县在2012年,全县的农业保险保费收入共计168.44万元,赔款支出共计113.35万元,平均赔付率达67.29%,大大高于一般财产赔付率53.15%的平均水平,勉强达到保险界公认的70%的盈亏平衡点,如果再加上接近保费收入的20%的经营费用和其他费用,保险公司基本没什么赚头。因此,经营农业险的风险远大于目前其他财险产品。如果保险公司实力不足,则很难操作农业险,所以开展农业险的保险公司不多,目前只有人保财险一家保险机构在做。 (三)农民缺乏参保的主动意识。 农民缺乏保险意识是保险业在农村发展缓慢的一大症结所在。一是宣传发动不到位。有些乡、镇、村对这项工作还没有引起足够重视,政策宣传、动员力度不够,农户对政策性农业保险了解不多,造成投保面较小。二是农户参保意识不强。农户对政策性农业保险认识不足,加上近年来很多地方没有发生较大的自然灾害,对农业影响不大,造成的损失也不多,部分农户对农业灾害心存侥幸心理而不愿投保。三是保险额度太低。比如水稻种植保险,每亩保额仅为200元,农民算了成本帐,水稻一亩机耕100元,种子30元,肥料60元,农药30元,栽插100元,其种植成本远远高出保额,假如受灾保险理赔的补偿作用有限,不足以弥补投入的物化成本,致使部分农户不愿参保。多数农民认为保险“意义不大”、而且索赔难,手续繁琐,严重影响了农民对保险的热情。 (四)农业保险险种范围太少,不能满足现行农业发展的需要。 目前,已开办的政策性农业保险有林业综合保险;水稻、油菜、棉花种植保险;能繁母猪保险;农村住房保险,对于鸡、鸭以及一些有地方特色的水产养殖等保险尚未开办,而往往群众对开设这些险种的呼声很高。 (五)农业保险的道德风险较大。 农业以家庭生产为单位,耕种非常分散,农业保险较易发生道德风险。因此,农业保险的承保手续也比较复杂,调查、索赔成本较高。保险公司在赔偿入保农户损失前,调查程序繁琐,耗费的人力与财力相对较大。保险公司稍有疏忽,有的入保农户就可能虚报损失,获取额外利益。 (六)农业保险专业人才缺乏。 专业人才的极度缺乏,已成为制约我市农业保险业快速发展的重要因素。农业保险涉及农业经济管理、商业保险、农业财政预算、农业气象、农田水利、畜牧兽医等多个学科,涵盖面较广,需要多方面协作。目前农业保险从业人员尤其是乡村站点大多没有受过专门的保险教育,又由于农险业务分散,查勘定额、赔付兑现工作量都较其他险种大,加上农村基础设施相对落后、工作环境差,很多保险从业人员对农险都是敬而远之。多方面的原因导致农业保险从业人员专业素质不高,特别是核保、理赔、精算等技术型人才和管理、营销、培训等复合型人才严重不足,极大地制约了保险业的快速发展。 三、做好农业保险工作的意见和建议 (一)政府应加大政策支持和保险力度。 要使农业保险健康发展,发挥其在减轻农业灾害损失和保持农村稳定方面的作用,政府应发挥其主导作用,采取强制性措施来加大对农业保险的支持力度。一。加大财政资金的投入。政府对投保人即农民提供保费补贴以刺激农业保险需求,减轻农民的负担,刺激和增强其对农业保险的有效需求。二是列入民生工程,从政策层面推进我市“三农”保险发展。最大限度化解三农风险。三是强化“三农”保险目标考核。各级政府成立相关部门组成的三农保险工作小组,按照分工负责、协作互动原则,强化信息沟通,加强工作配合,形成工作合力、统筹指导三农保险和农村保险服务体系建设,同时将三农保险整体推进工作纳入对各级政府的年度目标考核。四是建立完善的农村服务体系。(1)由涉农部门组建农业风险预警防范机制,分析研究洪涝灾害台风霜冻等自然灾害的发生并给予预警,抵御自然灾害对农业生产的损害;(2)发挥国家农业科学研究机构的作用,建立技术支持网络,提高农民科技水平,推广抗灾的优良品种以降低自然灾害对农业的损害;(3)完善农村的金融体系,将农业保险与农民获得农业贷款相结合,在风险发生时由保险方归还部分贷款,可以降低银行贷款风险,由农业保险的把关与支持,降低了农业贷款的经营风险。 (二)加大宣传,扩大险种,提高农民参保意识 发展农业保险,农民是主体,为了改善当前农民对保险的淡薄意识,一是要提高农民对农业保险的认识,开展一些如电视、讲座、广播宣传活动使农民了解农业保险,懂得投保、索赔、防灾防损常识,增强农民对农业保险的认识,提高其投保的主动性。二是增加农民的收入,直接和间接的增加农民的收入,使更多的农民有经济能力参加农业保险。 三是广泛征求农民、养殖大户、龙头企业、专业合作组织等企业意见,同时为减少不必要的人力财力投入,以乡镇为单位将所辖乡镇场种植业按种植面积、生猪存栏数统一向保险公司投保。针对农村土地流转出现一些大的转承包户,将转承包的大片土地、荒山、荒地用于种植大棚蔬菜、苗木,及一些风险较大,农户要求强烈的行业适时纳入农业保险范畴。根据各地地域特色及支柱产业研究制定新的险种。 四是强化服务,简化程序。农业保险理赔要迅速、公正定损,做到查勘快、定损快、赔付快,同时建议将农业保险理赔资金与农民一卡通结合起来,确保理赔款直接到每个受灾农户手中。 五是各级财政部门要进一步做好农业保险保费补贴的预算、划拨、清算和管理工作,并对受灾农户的赔款到户情况进行必要的监管。 综观农业的发展,在整个国民经济发展中农业具有十分重要的战略作用,但是由于历史的原因以及农业高风险的存在,当前农业发展面临着严峻的挑战,农业保险对农业损失的经济补偿功能是其他方式所无法完全替代的。通过对农业保险发展中存在问题及对策的分析,可以看出单靠任何一方的参与是很难促进农业保险工作发展的。只有依赖政府、保险人、投保人的相互配合,共同作为,才能促进农业保险工作顺利开展,促进农业、农民和农村的稳定发展。

点击查看更多

工图网提供2021农村农业保险调研报告供会员免费下载。更多精彩公司介绍PPT素材,尽在工图网。

农村农业保险调研报告 Array

本网站所有作品均是用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系客服。

- 价格 注册用户免费

- 编号 11797849

- 软件 Word

- 格式 doc,docx

- 大小 21.9 KB

- 比例 16:9

声明:工图网仅对作品中独创性部分享有权利。对作品中含有的国旗、国徽等政治图案不享有权利,仅作为作品整体效果的示例展示,禁止商用。另外您必须遵循相关法律法规规定的使用范围和使用方式,禁止以任何形式歪曲、篡改。

相关推荐

投诉

投诉

猜你喜欢